엔비디아 실적 앞두고 10% 급락에 던졌다가, 다음날 젠슨 황 한 마디에 12% 솟아오르는 걸 지켜본 적 있으시죠. X에서 떠도는 Rubin Ultra 2028년 지연 루머 하나에 포토닉스 관련주까지 와르 무너질 때, 정작 무엇을 믿어야 할지 감이 안 잡히더라고요. 이번에 익명 트레이더 Serenity가 포착한 젠슨 황의 비공개 미팅 발언을 원문 그대로 번역하고, 그 행간에 숨은 다음 병목까지 정리해 드립니다.

핵심 요약 3줄

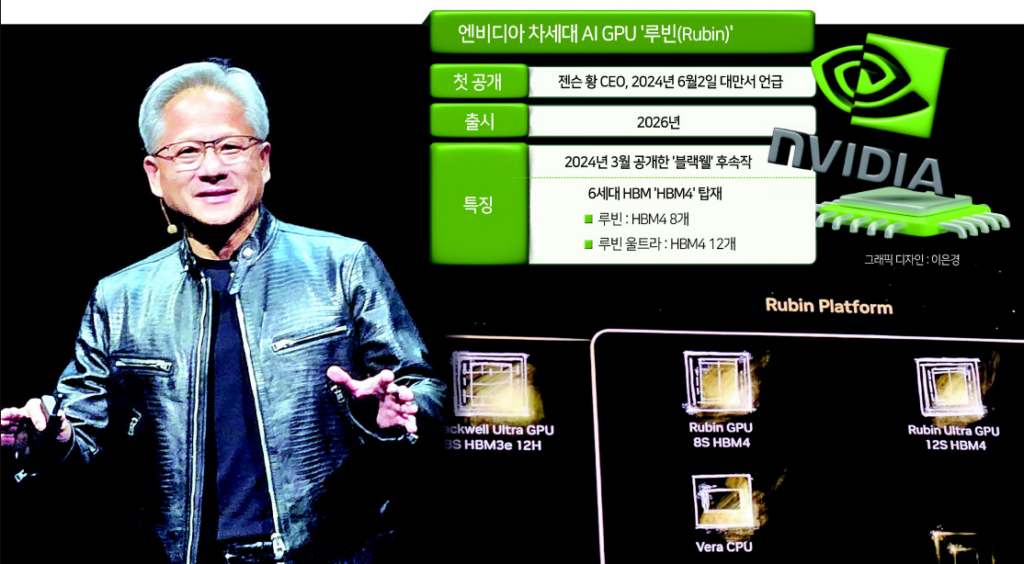

- 젠슨 황 CEO는 모건스탠리 비공개 미팅에서 Rubin Ultra는 내년 출시 예정이며, 800V 고전압과 랙-투-랙 광연결 개발은 지연이 전혀 없다고 못 박았습니다.

- 시장을 흔든 두 가지 베어 논리(제품 지연, 자체 ASIC의 점유율 침식)는 모두 고객사 데이터와 일정 재확인으로 정면 반박되었습니다.

- Serenity의 Chokepoint 이론상 다음 로테이션은 트랜시버를 넘어 외부 광원(ELS)과 800V 전력망 병목이며, $SIVE, $AAOI, $AXTI가 그 중심에 있습니다.

목차

- 1. 50만 명이 보는 익명 계정, Serenity는 누구인가

- 2. Rubin Ultra 지연설과 ASIC 공포, 팩트체크

- 3. 800V와 랙-투-랙 광연결이 왜 중요한가

- 4. 병목 이론으로 본 다음 수혜주 7선 비교

- 5. 99%가 착각하는 엔비디아 투자 상식 3가지

- 6. 지금 당장 확인해야 할 체크리스트

50만 명이 보는 익명 계정, Serenity는 누구인가

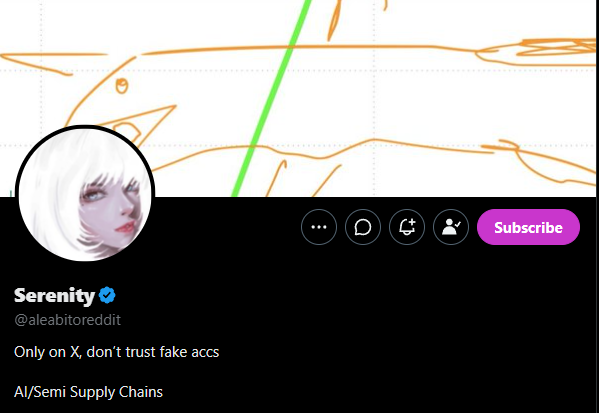

Serenity @aleabitoreddit는 레딧 WallStreetBets 출신으로 지난해 7월 X에 계정을 만들고 1년 만에 50만 팔로워를 만든 익명 트레이더입니다. 본인 소개는 AI/반도체 공급망 분석가, 전직 RISC-V 재단 및 AI 리서치 연구원. 특이한 건 실적이나 가이던스를 분석하는 게 아니라, 공급망 전체를 역공학으로 뜯어서 모두가 지나가야 하는 좁은 길목을 먼저 사는 방식이더라고요.

그가 말하는 S-tier 리서치는 공짜로 풀립니다. 대표 철학이 Chokepoint Theory예요. 엔비디아 자체를 사는 게 아니라, 엔비디아가 절대 없으면 안 되는 부품을 독점하는 회사에 베팅하죠. 그가 2월에 $RPI를 롱이라고 했을 때 다들 밈 주식이라 비웃었는데, 3월 31일 하루에 +44.76%, 다음날 +27.43%를 찍으면서 애널리스트들이 모델을 급하게 수정했던 사례가 유명합니다.

수익률 논란도 있습니다. 한때 +501.24% YTD를 인증했고, 2026년 들어서는 4,500% YTD를 주장한다는 moomoo 기사 인용이 돌죠. 물론 레버리지 1.4배에 소수 종목 집중이라 변동성은 극심합니다. 중요한 건 수익률 숫자 자체보다, 그가 왜 그렇게 베팅했는지를 따라가는 과정에 힌트가 있다는 겁니다.

Rubin Ultra 지연설과 ASIC 공포, 팩트체크

7월 14일 Serenity가 올린 트윗이 시작이었습니다.

So Jensen himself went out to do damage control with $NVDA delays reports apparently: Jensen Huang said no delays: 800V and rack-to-rack optical interconnects is progressing fully in line with the original plan with no material delay.

직역하면 이렇습니다. 젠슨 황이 직접 $NVDA 지연 보도 진화에 나섰다. 800V와 랙-투-랙 광학 인터커넥트는 원래 계획대로 완벽하게 진행 중이며, 중대한 지연은 없다.

첨부된 모건스탠리 Joseph Moore 애널리스트 미팅 노트에 따르면, 시장은 두 가지를 가장 두려워했다고 합니다.

루머 1: 차세대 Rubin Ultra가 2028년으로 밀린다?

반도체 업계에 돌던 루머였죠. 루빈 울트라 아키텍처가 2028년으로 지연되면 엔비디아의 AI 컴퓨팅 리더십이 흔들릴 수 있다는 논리였습니다. 젠슨 황은 미팅에서 일정 지연은 없다고 명확히 재확인했습니다. 내년 출시 예정이라는 점을 못 박았더라고요.

루머 2: 아마존, 구글이 자체 ASIC 만들면 엔비디아가 밀린다?

클라우드 업체들이 자체 칩을 만들면 엔비디아 점유율이 깎인다는 우려였습니다. 젠슨 황은 로드쇼에서 고객사 데이터를 직접 보여주며 반박했습니다. 자체 ASIC이 엔비디아의 경쟁 포지셔닝을 침식한다는 두려움은 과장되었다는 거죠.

여기서 자산가들만 아는 행간 읽기 팁이 하나 있습니다. 미국 테크 기업 IR에서 no delay라고만 하면 모호한데, no material delay라고 하면 SEC 보고 기준상 실적에 영향을 줄 정도의 지연은 없다는 법률적 표현으로 쓰입니다. Joseph Moore 노트에 이 워딩이 그대로 들어갔다는 건, 법무 검토를 거친 공식 멘트라는 뜻이더라고요. 단순한 자신감이 아니라 법적 책임이 걸린 표현으로 본 겁니다.

800V와 랙-투-랙 광연결이 왜 중요한가

이번에 젠슨 황이 콕 집은 두 기술이 핵심입니다. 800V 고전압 전력 공급과 랙-투-랙 광학 인터커넥트. 들어보면 별거 아닌 것 같지만, AI 데이터센터 구조 자체를 바꾸는 병목이더라고요.

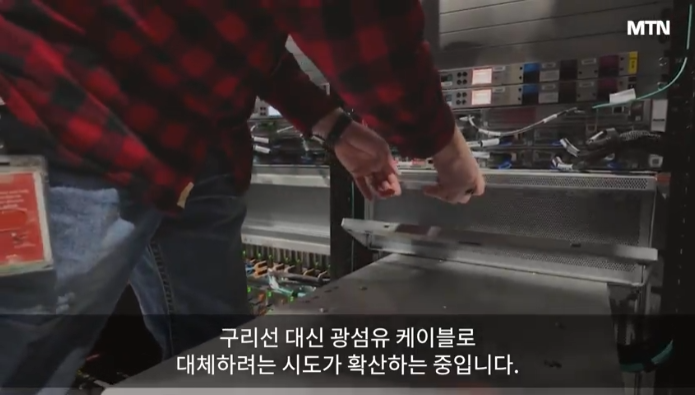

기존 데이터센터는 54V로 전력을 뿌렸습니다. 근데 랙 하나에 들어가는 GPU가 100kW를 넘어가니 구리 케이블로는 열과 손실이 감당이 안 됩니다. 800V로 올리면 같은 전력이라도 전류가 1/15로 줄고, 손실이 확 떨어지죠. 이게 안 되면 차세대 1MW 랙은 아예 구현이 불가능합니다.

랙-투-랙 광연결은 더 직접적입니다. 지금까지는 구리 케이블로 랙끼리 연결했는데, 속도가 1.6T를 넘어가면 구리로는 신호가 다 뭉개집니다. 광섬유로 바꿔야 하고, 그러려면 외부 광원(ELS)이라는 작은 레이저가 수백만 개가 필요합니다. Serenity가 $SIVE, $AAOI를 외치는 이유가 여기에 있어요. 엔비디아가 광으로 가면 광원 병목이 터질 수밖에 없다는 논리죠.

병목 이론으로 본 다음 수혜주 7선 비교

Serenity의 로드맵은 명확합니다. 1단계 HBM/메모리 → 2단계 광 트랜시버 → 3단계 외부 광원/SiPh. 지금은 2단계에서 3단계로 넘어가는 초입이라고 봅니다.

엔비디아가 지난해 EML(전기 흡수 변조 레이저) 물량을 싹쓸이해서 공급 대란을 만들었던 것처럼, 이번엔 $COHR, $LITE, $MRVL에 각각 20억 달러씩 투자하며 CPO 표준을 잠그고 있습니다. 이 플레이북을 알면 다음이 어디인지 감이 오죠.

| 구분 | 티커 | 병목 위치 | Serenity의 논리 | 체크포인트 |

|---|---|---|---|---|

| 원천 소재 | $AXTI | InP 기판, 갈륨/인듐 | 포토닉스 전체의 해협, 서구권 유일 대량 생산 | 중국 수출 통제 시 가격 결정력 |

| 광원 | $SIVE | CW 연속파 레이저 | CPO용 외부 광원 병목, 시총 2.9억으로 인수 매력 | $AVGO/$MRVL 인수 여부 |

| 트랜시버 | $AAOI | 800G/1.6T 트랜시버, ELS 내재화 | 설계부터 조립까지 수직계열화, 5억 달러 실탄 확보 | 하이퍼스케일러 퀄 테스트 통과 |

| 생태계 | $COHR / $LITE | 광학 부품, EML | 엔비디아 20억 투자 직접 수혜 | 수주 잔고와 마진 추이 |

| 플랫폼 | $MRVL | CPO ASIC, DSP | 엔비디아와 실리콘 포토닉스 공동 로드맵 | Celestial AI와 협업 속도 |

이 표에서 중요한 건 시총이 작은 순서대로 변동성이 크다는 점입니다. Serenity는 이걸 알고 일부러 $SIVE 비중을 0.5~1%만 가져가면서도 매일같이 논리를 업데이트하더라고요. 맹목적 추종이 아니라, 논리가 깨졌을 때 바로 나올 기준을 미리 세워두는 방식이 참고할 만합니다.

99%가 착각하는 엔비디아 투자 상식 3가지

첫 번째, 엔비디아가 비싸니 후발주를 사면 안전하다는 생각. 사실 AI 인프라에서는 병목 회사가 더 비싸게 팔 수 있습니다. Serenity가 $AXTI를 두고 만약 마틴 슈크렐리가 이사회에 오면 가격을 10배 올려도 살 수밖에 없다고 농담처럼 말한 이유가 그거죠. 공급이 없으면 가격 결정권은 을에게 넘어갑니다.

두 번째, ASIC이 나오면 엔비디아가 끝난다는 공포. 구글 TPU는 10년 전부터 있었어요. 문제는 범용성과 생태계입니다. CUDA 없이 ASIC만으로 대규모 모델을 돌리는 비용을 계산해 보면, 클라우드 업체들도 엔비디아를 완전히 버릴 수가 없더라고요.

세 번째, 뉴스 헤드라인만 보고 지연을 판단하는 습관. 이번처럼 모건스탠리 미팅 노트 원문을 보면 co-packaging 방식 변경을 지연으로 오해한 경우가 많습니다. 설계 최적화와 지연은 완전히 다른 이야기죠.

지금 당장 확인해야 할 체크리스트

읽고 끝내면 남는 게 없죠. 바로 적용할 수 있게 정리했습니다.

- 내 계좌 점검: $NVDA 비중이 40%가 넘는다면 병목 분산이 되어 있는지 보세요. 트랜시버 1, 광원 1, 소재 1 정도로 나누면 변동성이 오히려 줄더라고요.

- 루머 필터링: 다음에 지연설이 돌면 원문이 no delay인지 no material delay인지 확인하세요. 후자라면 IR 공식 발언일 확률이 높습니다.

- 다음 촉매: 2026년 하반기 $AAOI, $LITE 실적에서 ELS 관련 코멘트가 나오는지 체크. Serenity가 말한 2027년 CPO 전환의 선행 지표가 됩니다.

- 리스크 관리: 소형주는 절대 몰빵하지 마세요. Serenity도 $SIVE는 1% 미만으로 가져가면서 논리만 추적합니다.

정리하면, 이번 젠슨 황의 발언은 단순한 해명이 아니라 차세대 데이터센터 표준을 우리가 주도한다는 선언에 가깝습니다. 800V와 광연결이라는 두 개의 축이 계획대로 간다는 건, 그 뒤에 있는 소재와 광원 병목의 수요가 더 확실해졌다는 뜻이기도 하고요.

여러분은 어떻게 보시나요? 800V 전환에서 가장 큰 수혜가 전력 반도체일까요, 아니면 광원 쪽일까요? 그리고 Serenity가 말한 $SIVE 인수 시나리오, 실제로 $AVGO나 $MRVL이 움직인다면 적정 인수가격은 얼마가 합리적이라고 보시나요? 댓글로 여러분의 논리를 공유해 주세요. 제가 직접 답글 드리겠습니다.

이 주제와 이어서 보면 좋은 글은 엔비디아 CPO 공급망 지도 완전 분석과 AXTI, SIVE, AAOI 3사 재무 비교 및 적정가 시뮬레이션입니다. 다음 글에서 더 깊게 다뤄볼게요.

본 포스팅은 정보 전달 목적이며, 실제 적용 및 투자 시 발생하는 책임은 사용자에게 있습니다.