코스피가 1%만 움직여도 투자금 150%가 사라지거나 불어나는 상품이 지금 거래되고 있다는 사실, 알고 계셨나요. 더 무서운 건 코스피가 반대 방향으로 0.66%만 움직여도 투자금 전액이 강제 청산된다는 점입니다. 국내 증시에서는 레버리지 2배 ETF에 투자하려고 해도 사전 교육과 예탁금이 필수인데, 바이낸스에는 이런 안전장치가 아예 없습니다.

핵심 요약

- 바이낸스는 코스피 3배 레버리지 ETF ‘KORU’를 기초로 한 선물상품에 최대 50배 추가 레버리지를 적용해, 사실상 코스피 변동성의 150배까지 베팅이 가능합니다.

- 삼성전자·SK하이닉스 연계 상품도 최대 50배까지 레버리지가 상향됐고, SK하이닉스 상품 누적 거래액은 약 10조 원에 달합니다.

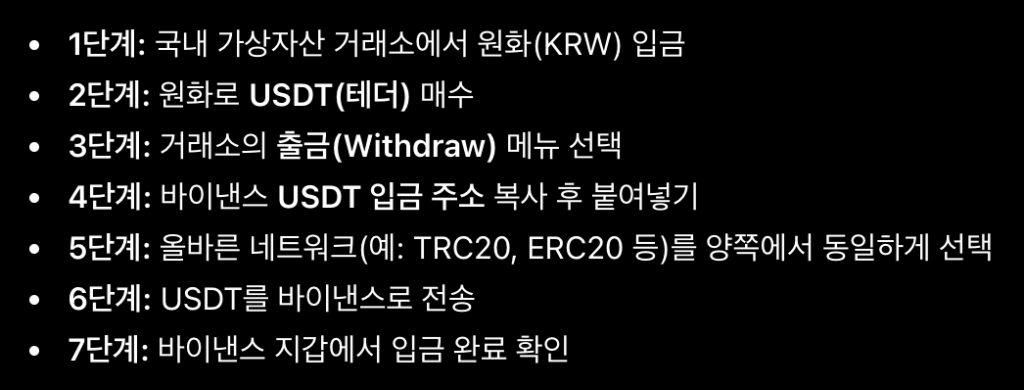

- 테더(USDT) 기반 거래라 외국환거래법 규율을 받지 않고, 국내 투자자도 원화로 USDT를 산 뒤 별다른 제한 없이 거래에 참여할 수 있습니다.

목차

- ① 무슨 상품인지부터 정확히 보겠습니다

- ② 실제로 얼마나 돈이 몰렸나

- ③ 왜 금융당국이 손을 못 쓰는가

- ④ 국내 증시 레버리지 투자와 비교해보면

- ⑤ 흔히 하는 오해, 그리고 체크리스트

- ⑥ 지금 당장 해야 할 일

무슨 상품인지부터 정확히 보겠습니다

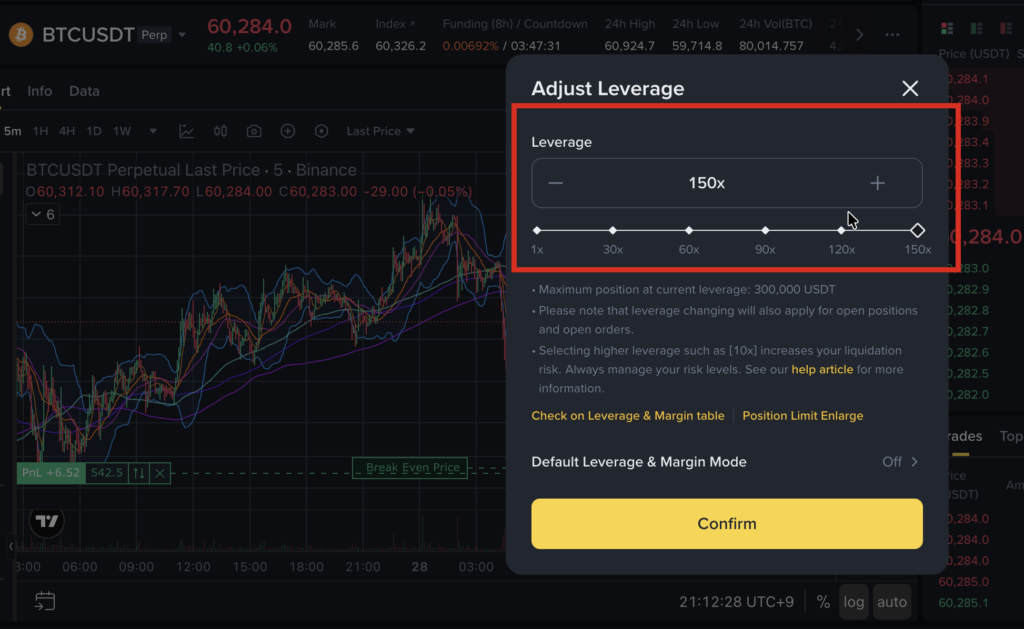

이름이 좀 헷갈리실 텐데요, 정리하면 이렇습니다. ‘KORU’는 미국 자산운용사 디렉시온이 운용하는 ETF로, 뉴욕 증시에 상장되어 코스피(정확히는 MSCI 한국지수)의 일간 수익률을 3배로 추종하는 상품입니다. 바이낸스는 이 KORU를 기초자산으로 한 무기한 선물 ‘KORUUSDT’를 지난 6월 22일 상장했고, 출시 당일엔 최대 20배 레버리지였던 게 나흘 만인 26일에 50배로 올라갔습니다. 3배 추종 ETF에 50배를 또 곱하니, 산술적으로 코스피 변동성의 150배에 베팅하는 효과가 나는 거죠.

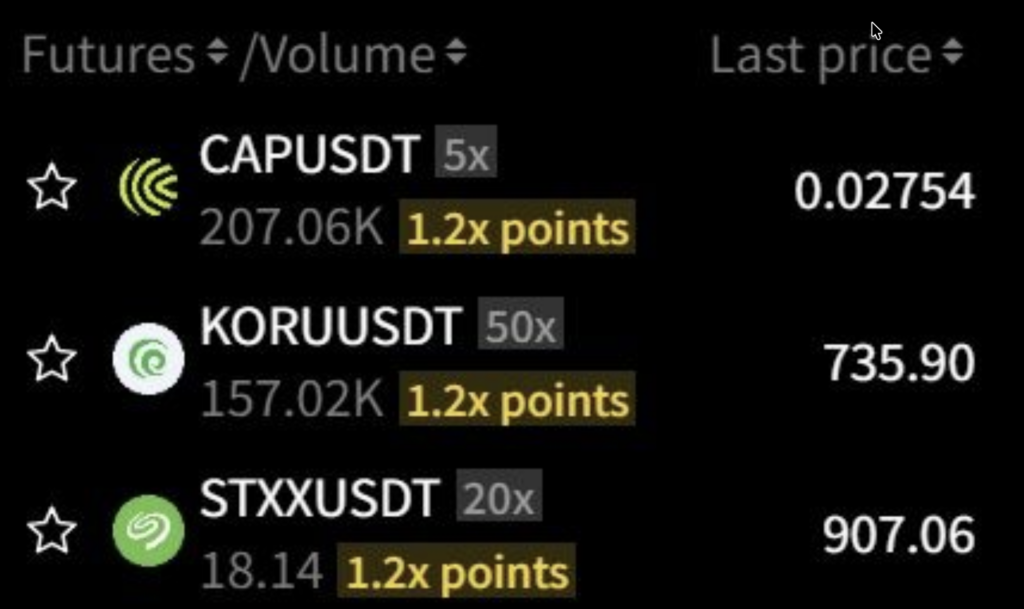

여기서 끝이 아닙니다. 앞서 6월 2일에는 삼성전자·SK하이닉스·현대차를 기초로 한 ‘SAMSUNGUSDT’, ‘SKHYNIXUSDT’, ‘HYUNDAIUSDT’가 각각 20배 레버리지로 상장됐고, 투자 수요가 폭발하자 삼성전자·SK하이닉스 상품은 레버리지가 50배까지 늘었습니다.

실제로 얼마나 돈이 몰렸나

트레이딩뷰 집계를 보면 체감이 확실히 다릅니다. KORUUSDT는 상장 나흘간(6월 22~26일)만 약 7억 5,440만 달러, 우리 돈으로 1조 1,586억 원 가량이 거래됐습니다. SK하이닉스 연계 상품은 6월 2일부터 26일까지 누적 64억 2,130만 달러, 약 9조 8,618억 원에 달해 거의 10조 원 가까운 자금이 오갔습니다. 현대차 연계 상품은 약 7,273억 원, 삼성전자 연계 상품은 약 811억 원 규모였습니다.

숫자만 봐도 이게 ‘소수 투기 세력의 일탈’이 아니라 상당히 큰 자금이 들어와 있는 시장이라는 걸 알 수 있습니다.

| 상품명 | 기초자산 | 최대 레버리지 | 거래 기간 | 거래액(추정) |

|---|---|---|---|---|

| KORUUSDT | 코스피 3배 ETF ‘KORU’ | 50배 (실질 150배 효과) | 6/22~6/26 (4일) | 약 1조 1,586억 원 |

| SKHYNIXUSDT | SK하이닉스 | 50배 | 6/2~6/26 | 약 9조 8,618억 원 |

| HYUNDAIUSDT | 현대차 | 20배 | 6/2~6/26 | 약 7,273억 원 |

| SAMSUNGUSDT | 삼성전자 | 50배 | 6/2~6/26 | 약 811억 원 |

왜 금융당국이 손을 못 쓰는가

여기가 사실 이 이슈의 진짜 핵심입니다. 바이낸스는 금융위원회 인가를 받지 않은 해외 거래소라, 국내 금융당국의 직접 규제 권한이 닿지 않습니다. 거래에 쓰이는 테더(USDT) 같은 달러 기반 스테이블코인도 실제 달러가 아니다 보니 외국환거래법의 규율 대상에서도 빠져 있습니다.

그런데도 접근 자체는 너무 쉽습니다. 원화 입출금 계좌만 있으면 업비트나 빗썸 같은 국내 거래소에서 원화로 USDT를 산 뒤, 그걸 바이낸스로 보내서 바로 거래에 참여할 수 있습니다. 별도의 투자자 적합성 심사나 교육 이수 절차가 없습니다.

참고로 미국, 일본, 영국 등은 자국민의 글로벌 바이낸스(Binance.com) 가입 자체를 제한하고 있는데, 우리는 그런 장치가 없다는 점도 짚어볼 부분입니다.

국내 증시 레버리지 투자와 비교해보면

국내 시장에 있는 안전장치와 나란히 놓고 보면 격차가 더 분명하게 드러납니다.

| 구분 | 국내 증시 (2배 레버리지 ETF) | 바이낸스 (코스피 관련 상품) |

|---|---|---|

| 사전 교육 | 의무 이수 | 없음 |

| 기본 예탁금 | 의무 예치 | 없음 |

| 최대 레버리지 | 2배 수준 | 최대 50배(실질 150배 효과) |

| 거래 시간 | 정규장 시간 | 24시간 연중무휴 |

| 청산 기준 | 상대적으로 완만 | 코스피 약 0.66% 역방향 이동 시 전액 청산 |

| 감독 주체 | 금융위원회 등 국내 당국 | 실질적 감독 권한 없음 |

이 표에서 가장 무서운 줄은 사실 청산 기준이에요. 코스피가 단 0.66%만 반대로 움직여도 투자금 전체가 사라지는 구조라는 건, 일반적인 변동성으로도 하루에 청산될 수 있다는 뜻입니다.

흔히 하는 오해, 그리고 체크리스트

“국내에서 막혀 있으니 해외 거래소가 더 자유롭고 유리한 시장일 것”이라고 생각하기 쉬운데, 이건 반대로 읽어야 합니다. 국내 규제가 까다로운 이유는 그만큼 위험을 흡수할 안전장치가 필요하다는 판단이 있었기 때문이고, 해외 거래소에 그 장치가 없다는 건 위험이 줄어든 게 아니라 보호막이 사라졌다는 뜻일 뿐입니다.

- 지금 거래 중이거나 고려 중인 상품의 실제 레버리지 배수를 다시 확인했는가

- 해당 거래소가 국내 금융당국의 보호 범위 밖에 있다는 점을 인지했는가

- 청산 기준선(예: 0.66% 역방향 이동)을 직접 계산해봤는가

- 금융사고나 거래소 문제 발생 시 보호받을 방법이 있는지 확인했는가

- 야간·휴일 거래로 인한 변동성이 다음 거래일 국내 증시에 미칠 영향까지 고려했는가

지금 당장 해야 할 일

오늘 이 글에서 딱 하나만 기억하신다면, 이거였으면 합니다. 레버리지 배수가 커질수록 “수익 가능성”이 아니라 “청산까지 남은 거리”를 먼저 계산해야 한다는 것입니다. 150배라는 숫자에 끌리기 전에, 내 포지션이 몇 % 움직이면 청산되는지를 먼저 손으로 계산해보세요. 그 숫자가 생각보다 훨씬 작을 가능성이 큽니다.

여러분은 어떻게 보셨나요? 혹시 이런 고레버리지 상품을 실제로 경험해보셨거나, 청산을 당해본 적이 있으신가요? 그리고 국내 금융당국이 해외 거래소의 국내 투자자 대상 상품에 대해 어떤 식으로 규제 권한을 확보해야 한다고 생각하시나요? 댓글로 의견 남겨주시면 다음 글에 반영해보겠습니다.

다음에는 “스테이블코인과 외국환거래법, 무엇이 빠져 있나”, 그리고 “국내 레버리지 ETF 투자 시 꼭 알아야 할 청산 구조”에 대해서도 다뤄볼 예정입니다.

본 포스팅은 정보 전달 목적이며, 실제 적용 및 투자 시 발생하는 책임은 사용자에게 있습니다.